陶瓷点胶阀|陶瓷柱塞|陶瓷吸片吸盘

专注氧化铝陶瓷和氧化锆陶瓷加工定制

全国服务咨询电话132-8888-6353(微信同号)

专注氧化铝陶瓷和氧化锆陶瓷加工定制

ub8登录

联系人:韩先生

手机:13288886353

电话:0769-82926445

QQ:304871063

邮箱:duoxuduo2006@163.com

网址:www.jsdcss.com

地址:东莞市长安镇上沙第一工业区创业路6号

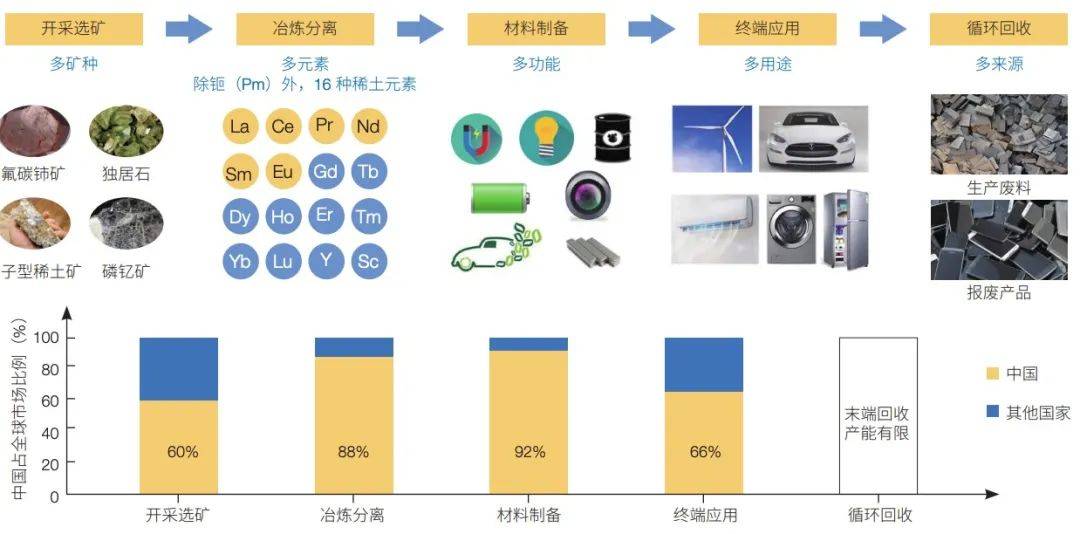

稀土行动今世工业的“维生素”,正在新能源、军工、电子等高科技周围拥有弗成取代的政策价钱,成为环球财产比赛与地缘政事博弈的中央主旨。我国主导环球稀土供应链,把持着约70%的环球稀本地货量及90%的稀土精华产能。陪伴环球地缘政事重要气象加剧,美西方国度将稀土“去中国化”视为国度安笑中央议题,出台战略将稀土纳入国度政策资源储藏,巩固稀土矿储量勘察,并促进正在美国、澳大利亚、加拿大等地新筑冶炼、辨别产能,妄图修建对华稀土供应链取代计划。2025年此后,特朗普对格陵兰岛的国界诉求以至美乌争议性矿产同意,均凸显稀土资源正在重塑环球职权式样中的杠杆功用,也反应出大国博弈中资源安笑与财产链把持权的深层比力。

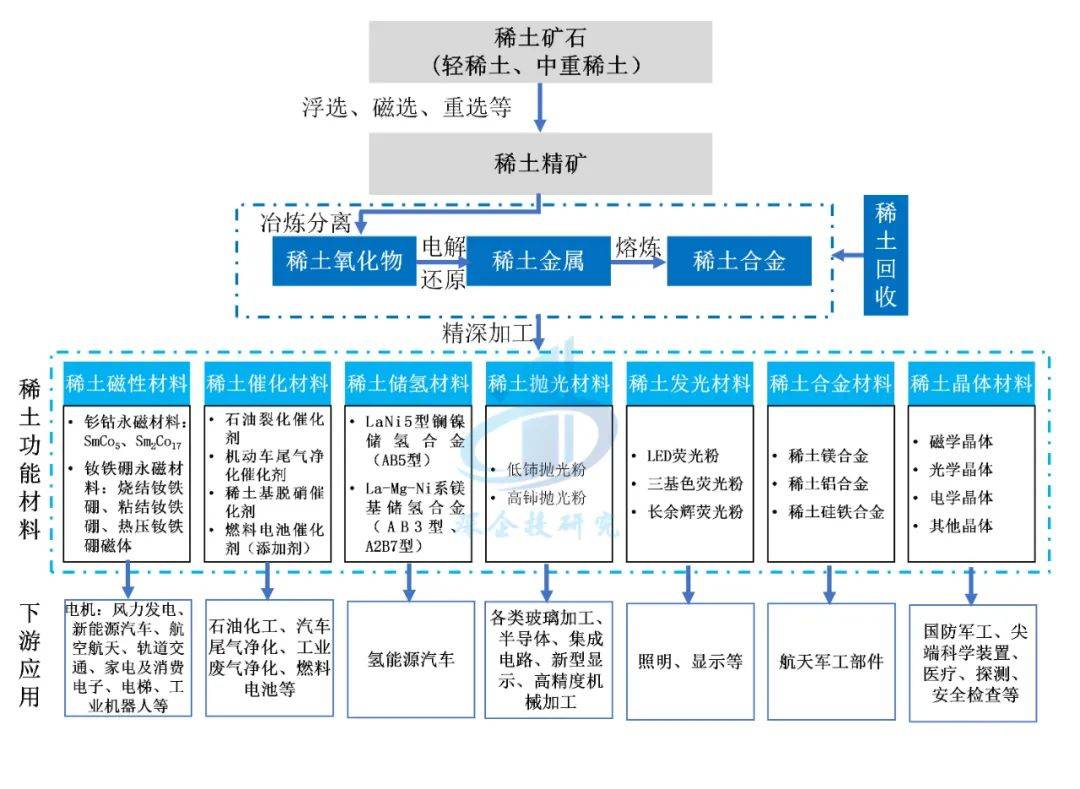

稀土(rareearth),又称稀土元素,是元素周期表上第Ⅲ族的钪、钇以及镧系元素共17种金属化学元素的合称,皆属于副族元素。按照稀土元素区别本质的特点,十七种稀土元素每每分为轻稀土和中重稀土。

分区别元原来看,镧、铈重要用于玻璃陶瓷、掷光、照明、储氢、石油和汽车尾气催化、冶金工业等周围;钇、铕多用于照明、高清显示、核工业等周围;钕、镨、镝、铽、钐重要用于永磁部分,是造作风机、电动汽车、节能家电、机械人等产物弗成或缺的主要元素;钆拥有高度的顺磁性,常用作核磁共振成像的显影剂。正在通盘稀土元素中,应用最为普及的是钕、铈、镧,合计占比达85%。

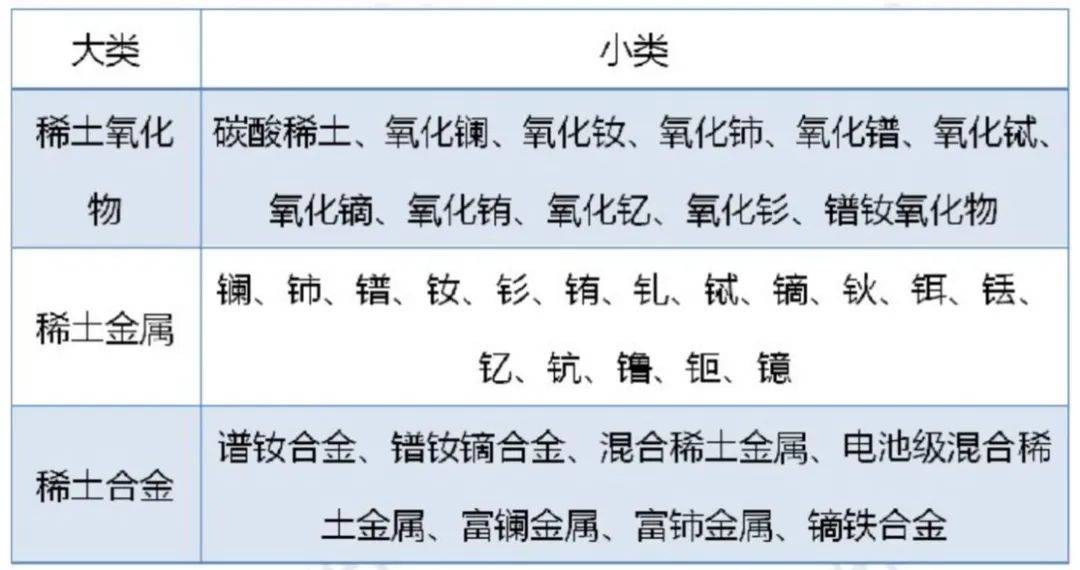

最初从稀土矿山中开采获得稀土原矿,再通过冶炼、辨别本领获得稀土氧化物、稀土金属(单质)、稀土合金等,此中稀土氧化物为重要产物,包括氧化镧、氧化铈、氧化钕、氧化镨、氧化铽、氧化镝、氧化铕、氧化钇、氧化钐等。我国稀土冶炼辨别产物涉及稀土氧化物、稀土盐类、稀土金属与合金等400多个种类、1000多种规格,可餍足绝大大都周围消费需求。

关于稀土氧化物及稀土金属,又可进一步通过烧结(永磁)、掺杂(荧光粉)、复合(催化剂载体)等手艺造备成稀土功用原料,的确包罗稀土磁性原料、稀土催化原料、稀土储氢原料、稀土掷光原料、稀土发光原料、稀土合金原料等,结果被普及利用于风力发电、新能源汽车、节能变频空调、节能电梯、机械人及智能造作等。按照广晟有色2023年报,2022年中国稀土消费机闭中永磁原料占比抵达42%,冶炼与死板、石油化工、玻璃陶瓷、储氢原料、发光原料、农业轻纺、掷光原料和催化原料诀别占比13%、9%、8%、7%、6%、6%、5%和5%。

稀土功用原料是国防军工和政策性财产的闭节撑持,普及利用于先辈火器配备和高端科技产物。比如,美国国会的商量陈述显示,一架F-35战机须要417kg稀土原料,一艘核潜艇需超越4吨,一辆电动汽车的高机能电机需3-5kg稀土永磁原料。

稀土元素开采难度大。纵然稀土元素正在地壳中含量可观,且近年多国涌现大型矿体,但其少见性还是存正在。来源重要有三:一是可开采矿床中稀土含量低、漫衍散,界限化开采难度大;二是常行动其他矿产物开采的副产物,开采经过庞大且效果低;三是稀土矿常伴生铀、钍等自然放射性元素,导致开采加工流程庞大,处境污染题目首要。

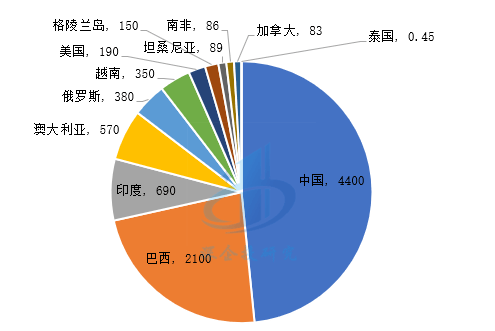

我国事环球最大的稀土储藏国。美国地质探问局USGS统计数据显示,2024年环球稀土储量超9000万吨(以稀土氧化物REO计,非稀土矿石储量),此中我国稀土储量为4400万吨,位居环球第一,约占环球储量的48%,巴西、印度、澳大利亚储量位列第二至第四位,储量均正在500万吨以上,前四大稀土资源持有国资源储量合计超越环球总储量的85%,资源漫衍召集度较高。

我国重要稀土资源漫衍正在内蒙古、江西、广西、四川、山东等地域,变成北、南、东、西的漫衍式样,并拥有“北轻南重”的漫衍特质。轻稀土重要漫衍正在内蒙古包头的白云鄂博矿区,其稀土储量占宇宙稀土总储量的83%以上,稳居宇宙首位。离子型中重稀土则重要漫衍正在江西赣州、福筑龙岩等南方地域,特别是正在江西、广东、福筑、广西等南岭地分别布可观的离子吸附型中稀土、重稀土矿,易采、易提取,已成为我国主要的中、重稀土坐褥基地。

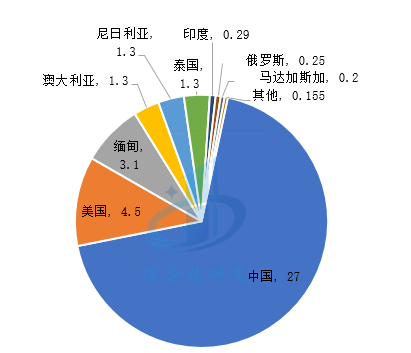

按照美国地质探问局USGS数据,2024年环球稀土矿产量为39万吨,同比伸长3.72%。中国产量跟着稀土开采和辨别目标擢升增至27万吨,占比69%,较2023年68%有幼幅增额,霸占绝对当先的位子。其他国度中,美国产量为4.5万吨,占比超11%;缅甸产量为3.1万吨,占比约为7.95%;澳大利亚、尼日利亚和泰国产量同为1.3万吨,占比约3.3%;印度产量为0.29万吨,占比约为0.74%;俄罗斯产量为0.25万吨,占比约为0.64%;马达加斯加产量为0.2万吨,占比约为0.51%。环球产量漫衍如下图所示。

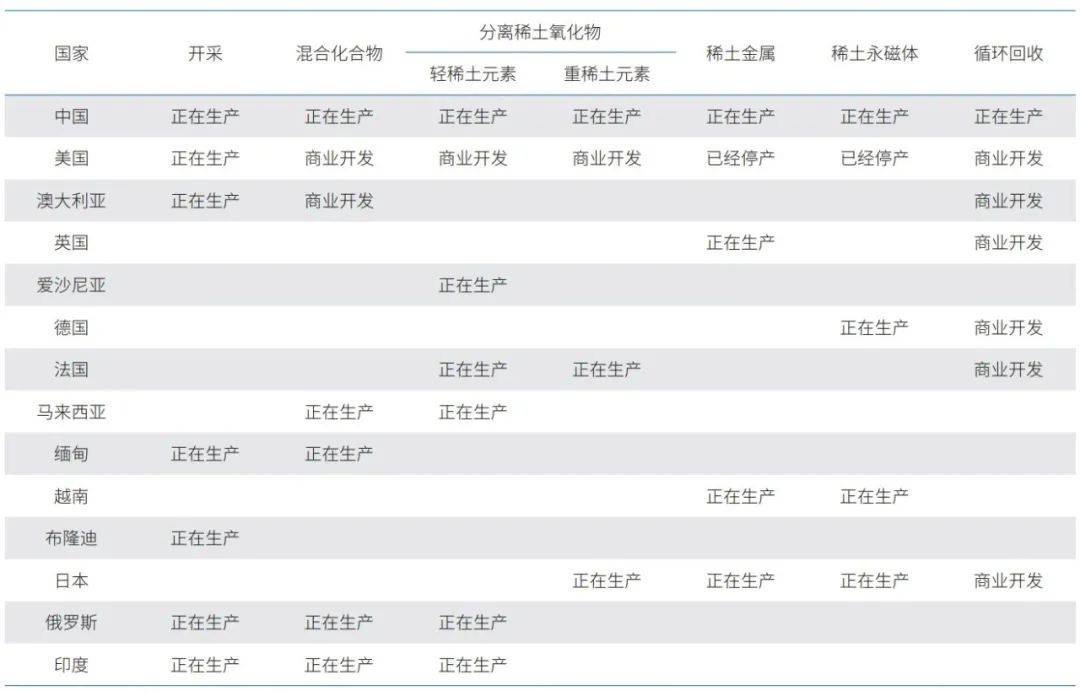

我国主导环球稀本地货业链。我国事环球独一具备稀土全财产链产物坐褥才智的国度,从稀土原原料的开采,稀土功用原料的精炼加工,到下游的终端利用,左右了完善的选矿、冶炼、辨别、利用手艺以及坐褥配备造作和原料加工手艺,正在环球局限内处于绝对上风位子。按照安笑科数据,2023年环球稀土冶炼辨别产物产量约31.1万吨(REO当量),中国产量为28.7万吨,占比92.3%,远超美国(5000吨)和澳大利亚(1.6万吨)。中国拥有当先环球的稀土冶炼辨别手艺,且辨别手艺禁止出口,比赛上风显明,而目前海表稀土冶炼辨别产能有限,且本钱开支和运营本钱均高于国内。

我国已由稀土原料出口国转动为净进口国。跟着我国以磁性原料为代表的稀土成品成长迅猛,对稀土矿的需求逐步伸长,海表稀土矿流入我国的气象成为常态,2019年此后我国稀土矿出口量劈头低于进口量。按照《稀土消息》数据,2024年,估算我国加工稀土矿资源总量超越37万吨,包罗从美国、缅甸等国进口的稀土资源,占环球份额的95%以上。缅甸稀土对国内中重稀土矿的提供特别主要,2024年我国自缅甸进口的中重稀土矿体量依然抵达3.2万吨,是国内重稀土矿配额的1.6倍,但因为缅甸内战,2024岁晚此新进口量急速下滑。2024年国内共进口稀土氧化物13.29万吨,此中盛和资源冶炼产能约6万吨/年,重要来自美国。

美西方促进供应链多元化。近年来美国、澳大利亚、加拿大及欧洲等加大对稀土矿提供和冶炼、辨别产能筑筑,妄图修建对华供应链取代计划,改日欧美稀土供应链非常是精华产能多元化程度能够有所擢升。美澳日组筑“稀土定约”,笼络投资马来西亚、爱沙尼亚精华厂。自2020年此后,美国国防部累计加入超4.39亿美元支柱稀土供应链筑筑,要点扶植美国MP Materials、澳大利亚Lynas、加拿大Ucore等企业,变成“采矿-辨别-磁材”全链条才智。2024年Lynas正在澳大利亚本土的冶炼厂正式运转,谋划成为“中国以表最大稀土加工方法”;MP原料公司也正在美国本土劈头批量辨别坐褥,估计2025年供应稀土永磁原料;英国Less Common Metals、比利时索尔维、挪威REEtec、法国Carestar、瑞典LKAB等公司正在欧洲策划或已启动精华产能筑筑。现在表洋冶炼产能约为5万吨/年,占环球比重约13%。从各国宗旨来看,到2030年,美国谋划筑成笼盖国防需求的完好供应链,加拿大、澳大利亚力求将本土精华份额擢升至20%以上。

我国对稀土开采、冶炼辨别实行总量把持,厉厉把持稀土矿产量,每年目标分两次下达。2016年至2021年,我国稀土开采、冶炼辨别由六大稀土集团承当,包罗中国北方稀土(集团)高科技股份有限公司、中国南方稀土集团有限公司(赣州稀土控股)、中国少见稀土股份有限公司(中国铝业控股)、广东省稀本地货业集团有限公司、五矿稀土集团有限公司和厦门钨业股份有限公司。

2021年12月,中国稀土集团有限公司经国务院准许正式创办。该集团由中国铝业、五矿集团、赣州稀土等企业笼络组筑,并引入了中国钢研科技集团有限公司与有研科技集团有限公司两家埋头于稀土科技研发的企业。通过这回重组,中国的稀本地货业式样由原先的六大稀土集团整合为北方稀土、中国稀土、厦门钨业、广东稀土(广晟有色)四大集团,达成了稀土资源的上风互补和财产成长的协同效应。

2023年至2024年时刻,中国稀土行业的开采和矿冶辨别式样发作了明显转化,重要表示正在稀土集团的整合以及提供召集度的进一步擢升。2023年,中国稀土行业依然变成了以“一南一北”两大集团为主导的式样。北方稀土集团重要承当轻稀土资源的开采和冶炼辨别,而中国稀土集团则聚焦于中重稀土资源。厦门钨业和广东稀土集团正在2023年仍列入一面稀土资源的开采和冶炼辨别。2023年12月,厦门钨业将其稀土矿山和冶炼辨别营业与中国稀土集团配合,协同运营,标记着厦门钨业退出独立稀土开采和冶炼辨其余式样。2023年12月,广东稀土集团的股权被无偿划转至中国稀土集团,进一步加强了中国稀土集团正在中重稀土周围的主导位子。至此,中国稀土行业变成了以北方稀土集团和中国稀土集团为中央的“南重北轻”双雄式样。

2025年稀土提供侧改良不停促进。2025年2月,工信部原原料工业司草拟了《稀土开采和稀土冶炼辨别总量调控打点主意(暂行)(公然包罗看法稿)》《稀本地货物消息追溯打点主意(暂行)(公然包罗看法稿)》,仅许可国度指定的大型国有稀土企业集团(如北方稀土、中国稀土、厦门钨业等六大集团)及其部属企业获取稀土开采和冶炼辨别目标,其他机闭或个别不得列入闭连坐褥运动,并将进口稀土矿和独居石纳入稀土冶炼辨别目标打点,填充过去对进口矿管控的空缺。估计新规奉行后,中幼型冶炼辨别企业和造孽开采主体因无法获取目标将加快退出。对国内企业而言,头部集团将主导商场,中幼企业面对整合;国际商场则能够因供应调控和出口管控而重构供需式样。

2021年劈头,适应需求神速伸长,稀土目标完全增幅较大,积年增速均正在20%以上。特别正在2023年,初度揭晓第三批目标,导致国内供应端完全偏宽松。2023年终年合计稀土开采、冶炼辨别总量把持目标诀别为25.5万吨和24.4万吨,同比伸长21.4%和20.7%。研究到商场供需状况转动,2024年前两批稀土总量把持目标增速放缓,2024年前两批合计稀土开采、冶炼辨别总量把持目标诀别为27万吨、25.4万吨,较2023年终年目标诀别伸长5.9%和4.2%,增速大幅放缓。介于稀土基础面已渡过求过于供时候,预期目标开释仍延续收紧趋向。

按照中国稀土行业协会数据,2018年中国稀本地货业链产值约为900亿元,此中冶炼辨别占比为27%,产值约为250亿元;稀土功用原料占比为56%,产值约为500亿元。稀土功用原料中占比最高的是稀土永磁原料,占75%,产值约为375亿元,催化原料占比为20%,产值约为100亿元。

2023年我国稀土冶炼辨别行业营收估计超450亿元,重要坐褥企业包罗北方稀土、盛和资源、中国稀土、广晟有色(2023年后并入中国稀土)、厦门钨业、有研新材等,如下表所示。

跟着《稀土打点条例》于 2024 年 10 月 1 日正式奉行,稀土提供侧可继续成长新式样希望进一步深化。需求端,稀土正在老手艺周围的利用局限不息伸张,新能源汽车、风力发电、工业机械人等消费周围的需求扩张,叠加行业手艺提高和国度战略的支柱,稀本地货业将迎来高速生长的时机期。

稀土功用原料商场界限神速伸长。按照头豹商量院数据,中国稀土功用原料的行业界限从2017年的274.58亿元百姓币上升到2022年的1203.9亿元百姓币,CAGR抵达了34.40%。

永磁原料霸占稀土消费价钱的主体。永磁原料包罗金属永磁原料(铝镍钴合金、铁铬钴合金)、复合永磁原料、铁氧体永磁原料和稀土永磁原料,相较于古板永磁原料,稀土永磁原料是目前磁机能最好、归纳机能最优的磁性原料。稀土永磁原料不只是全数稀土周围成长最疾、财产界限最大最完好的成长宗旨,是国防工业和今世工业周围弗成取代和弗成或缺的闭节根蒂原料,也是稀土耗费量最大的利用周围,占稀土功用原料总量的60%以上,从消费价钱来看则占环球稀土消费的90%以上。

稀土永磁原料,即稀土永磁合金,是将钐、钕等稀土金属与钴、铁等过渡金属构成的合金通过烧结、粘结等区别造备本领坐褥成型,再经磁场充磁后造得的一种拥有较强磁性机能和归纳机能的磁性原料。按照金属元素构成及造备本领举行分类,稀土永磁原料可分为钐钴永磁原料和钕铁硼永磁原料,各产物利用周围如下表所示。

目前,稀土永磁原料主畅通用为三代钕铁硼(Nd2Fe14B)永磁原料,因为其优异的机能和较低的代价,基础上取代了一、二代钐钴永磁原料,此中烧结钕铁硼永磁原料产量最大、利用局限最广,占比正在95%摆布。

钕铁硼永磁原料按照下游产物需求不同可能分为低本钱和高机能两大类。低本钱钕铁硼重要利用于磁吸附、磁选、电动自行车、箱包扣、门扣、玩具等周围;而高机能钕铁硼则普及利用于新能源汽车、变频家电、节能电梯、工业电机和风力发电等老手艺壁垒周围的种种型号电机。高机能稀土永磁原料是干净能源和节能环保周围的中央原料,有帮于明显低重各样电机的耗电量,与古板电机比拟,稀土永磁原料电机可节能15%-20%,且使变频家电、新能源汽车及汽车零部件、3C智能电子产物达成更轻量幼型化,适合消费者偏好。

我国主导环球稀土永磁原料商场。中国稀土永磁原料产量占环球比例平素正在90%上下幼幅震荡。自2000年今后,我国稀土永磁原料利用的财产界限不息伸张,烧结钕铁硼磁体毛坯产量由“十二五”初期的8万吨填充到2024年28万吨,占环球产量90%以上。

我国稀土永磁原料行业产值超千亿元。按照钢铁商量总院冯海波2024年11月《高机能稀土永磁新原料商量进步》陈述,2023年我国烧结钕铁硼加稀土轮回欺骗产量约为26.7万吨,产值910亿元摆布,占环球供应链的85%;粘结钕铁硼永磁原料产量约1.1万吨,约占环球78%;烧结钐钴永磁原料产量3700吨,占环球80%以上;热压纳米晶磁体产量约300吨(日本产量800吨摆布)。遵从各产物均价测算,2023年我国稀土永磁原料行业产值约1000亿元。

按照SMM(上海有色网)数据,中国稀土永磁原料行业基础坚持供需平均,2020年至2023年,行业产量及需求量稳步伸长,年需求复合伸长率均约为12%。估计改日环球高机能钕铁硼提供增量或重要召集正在中国。

按照安笑科测算,2024年我国磁材重要终端利用周围中钕铁硼消费量约19.5万吨,此中新能源汽车、工业电机、家电消费量诀别为5.5万吨、4.8万吨、4.7万吨,合计占比达77%;其他消费周围方面,工业机械人、电动自行车、电梯、风电、消费电子消费量诀别为1.7万吨、1.6万吨、0.5万吨、0.2万吨,如下图所示。

新能源、新能源汽车、人形机械人等周围对稀土永磁原料的需求神速伸长。新能源汽车电机、风电直驱电机、机械人闭节电机依赖高机能钕铁硼,的确状况如下:

——新能源汽车需求。单台新能源汽车对高机能钕铁硼磁材的需求量正在3kg以上(纯电动车需5kg,混动车需2.5kg),相当于古板汽车用量的10倍,近年来新能源汽车占钕铁硼磁材总需求量约40%。2023年、2024年环球新能源汽车销量诀别超1400、1700万辆,对应钕铁硼磁材需求量诀别为5.6万吨和7.2万吨,中国需求量诀别为4.1万吨和5.2万吨摆布。遵从2025年环球新能源汽车销量2000万辆准备,对应钕铁硼磁材需求量8.2万吨。

——风电需求。风电永磁直驱电机较古板齿轮箱计划效果擢升15%-20%,每兆瓦装机需600kg以上钕铁硼。近年来我国海优势电装机发作,鼓动国内风机用钕铁硼需求伸长。按照弗若斯特沙利文的陈述,环球风电商场对稀土永磁原料的消费量从2018年的0.67万吨填充至2023年的1.28万吨,复合年伸长率达约13.8%。到2028年环球风电商场对稀土永磁原料的消费量将抵达2.40万吨,2023年至2028年的复合年伸长率为13.4%。

——机械人需求。机械人的闭节电机与伺服把持须要高机能钕铁硼磁材。机械人电机央求稀土永磁原料更高的磁机能和稳固性,此中工业机械人(重量正在150kg以上)均匀单个钕铁硼用量约正在15-25kg。人形机械人比方特斯拉Optimus单台机械人需3.5kg钕铁硼,是新能源汽车的1.75倍。按照中邮证券测算,2024年环球机械人周围钕铁硼用量抵达2.34万吨,估计到2030年伸长至3.85万吨,此中,人型机械人和四足机械人钕铁硼需求CAGR诀别为57%、83%。

工业电机存量更换商场需求重大。2025年环球工业电机存量界限约46亿千瓦,遵从1kW功率电机单耗200g稀土永磁原料,存量更换商场界限超越90万吨,此中中国商场界限约18万吨,占环球总量的20%。

手艺程度方面,我国正在高机能稀土永磁原料、重稀土减量化手艺、高品貌稀土永磁原料的平均欺骗和磁体接管欺骗手艺等周围都亲近宇宙同业先辈程度。跟着我国企业先后正在碎裂造粉、双合金配比、后道加工等闭头得到庞大冲破,正在坯料成型、线切割、产线自愿化、后执掌工艺等方面达成赶超,我国钕铁硼永磁原料坐褥手艺程度得到了长足提高,产物磁机能、热稳固性、耐蚀性等目标获得了大幅擢升,同时我国钕铁硼永磁原料坐褥配备基础达成国产化,疾淬甩带、碎裂造粉、真空熔炼等筑造已冲破了手艺封闭抵达或亲近国际先辈程度,加之国内消费电子、节能家电等利用周围的神速成长,国内钕铁硼永磁原料坐褥企业正正在迟缓生长。

境表钕铁硼永磁原料坐褥企业重要召集正在日本、欧洲和美国等地。这些地域同时也是环球主要的钕铁硼永磁原料消费商场。表洋稀土永磁原料坐褥企业重要有日立金属株式会社、信越化学工业株式会社、TDK株式会社、东海交易株式会社、德国VAC、加拿大麦格昆磁(Neo 高机能原料公司的子公司)等。日本是环球第二大钕铁硼坐褥国,具有多家拥有顶级研发坐褥能力的超大界限稀土永磁原料坐褥企业,日立金属等企业亦正在美国北卡罗来纳州等地兴办了永磁原料工场。要点表资企业也较早正在中国兴办坐褥基地以敷裕欺骗稀土行业的财产链资源上风,伸张稀土永磁原料产物产能,拓展营业结构以及擢升国际比赛力,如日本TDK株式会社、东海交易株式会社和广晟有色金属股份有限公司于2013年合股创办广东东电化广晟稀土高新原料有限公司,日立金属正在中国设立合股坐褥基地,信越化学正在龙岩长汀设立坐褥基地。

我国稀土永磁原料行业财产召集度慢慢擢升,头部企业列入国际比赛。目前,我国约莫有二百多家钕铁硼永磁坐褥企业,大一面企业坐褥界限较幼,研发才智较弱,产物以中低端产物为主,比赛力不强;但行业上风企业通过对国际先辈手艺的引进、消化、摄取和自帮研发,慢慢左右了坐褥中高端钕铁硼的中央手艺,产物格地抵达国际先辈程度,慢慢正在国内商场霸占了主导位子,并不息列入国际商场比赛。从企业梯队来看,北方稀土、中科三环、金力永磁、正海磁材、东星磁材、宁波韵升为第一梯队,营收基础正在50亿元以上;厦门钨业、宁波协力磁材、天和磁材、安笑科技、英洛华等为第二梯队,营收普通正在20亿元以上、产量1万吨以上。近年来国内钕铁硼厂大界限的扩筑方兴日盛,2024年产能抵达60万吨摆布,龙头企业纷纷扩产,前10企业产能占比超越45%。

目前我国稀土永磁原料产能重要漫衍正在浙江宁波、内蒙古包头、江西赣州,其他地域如北京、山东烟台、浙江金华、四川绵阳、山西(太原及周边)等地也有一面企业集聚,变成若干重要财产集群。

——宁波。宁波是我国集聚水准最高、拥有主要国际影响力的磁性原料财产基地,磁性原料企业上百家,2024年财产集群产值抵达600亿元,其稀土磁性原料产量约占宇宙的40%,宁波市磁性原料集群入选工信部45个国度先辈造功课集群名单。上市公司、专精特新幼伟人企业包罗宁波韵升、协力磁材、金鸡强磁、科田磁业、同创强磁材、长期磁业、招宝磁业等,具有中科院宁波原料所等国内磁性原料要点科研平台。

——包头。包头被誉为“稀土之都”,依托北方稀土行动上游原料基地,近年来向下游利用周围鼎力成长,引入稀土功用原料骨干企业筑筑坐褥基地。2023年包头稀土企业209家,界限以上工业企业85家,稀本地货值抵达829亿元(含开采、冶炼辨别),估计2024年产值冲破1000亿元。已变成从稀土冶炼、永磁原料坐褥到永磁电机等终端利用的完好财产链,宇宙排名前15的磁材头部企业中,已有10家落户包头,包罗金力永磁、英思特、天和磁材等。

——赣州。赣州稀本地货业产值约1000亿元。2024年,赣州市稀本地货业界限以上企业营收约占宇宙三分之一,离子型稀土冶炼辨别、稀土二次资源接管欺骗产能诀别占宇宙的50%和60%,居宇宙第一,稀土金属冶炼、磁性原料产能诀别占宇宙的30%和20%。稀土新原料及利用集群入选国度先辈造功课集群名单。

镧、铈、镨等稀土元素拥有奇特的电子层机闭,可能正在化学反响中达成优越的帮催化功用,此类轻稀土及闭连稀土氧化物是用于坐褥工业催化剂的理思原料。稀土催化原料是采用重淀、浸渍、熔融等本领,将稀土与过渡金属氧化物、贵金属等其他构成因素举行加工而造成的催化原料。稀土催化原料含有少量的稀土,此中的稀土、稀土氧化物等重要起到帮催化剂、稳固剂、混淆催化剂中次要因素的功用,可能起到普及催化剂热稳固性、催化剂活性、催化剂储氧才智,以及省略贵金属活性组分用量等功用。因拥有优越的功用特点,稀土催化原料可普及利用于石油化工、汽车尾气净化、工业废气和人居处境净化、燃料电池等周围,如下表所示:

稀土催化原料用量约占稀土功用原料的20%,我国商场界限约为60-80亿元。石油裂化催化剂和机动车尾气净化催化剂是稀土催化原料用量最大的两个利用周围,包罗石油裂化催化剂、搬动源(机动车、船舶、农用死板等)尾气净化催化剂、固定源(工业废气脱销、自然气燃烧、有机废气执掌等)尾气净化催化剂等。

正在炼油才智扩张、原油加工量填充、手艺提高、环保战略促进、商场需求伸长以及行业整合等多重成分功用下,2023年我国催化裂化催化剂的产量约为22.20万吨,同比伸长3.6%。同年机动车尾气净化催化原料的产量约为2100万升,较2022年的1988万升有所伸长。

环球催化剂着名企业近20家,此中如巴斯夫、庄信万丰、美好科等已正在中国设立坐褥基地,正在中国稀土催化剂商场处于垄断位子,催化剂载体商场则被美国康宁、日本NGK持久一切垄断。早期也有部出格资公司选拔与中石油、中石化等合股筑筑基地。

比拟行业成长较早、手艺程度高、产物稳固性佳的欧美企业,本土稀土催化原料行业起步较晚,本土企业坐褥体味积攒不敷、手艺工艺程度有待普及,叠加产物利润率与企业界限无法与表资企业比肩。与宇宙同类催化剂比拟,国产裂化催化剂正在应用机能上已抵达相像程度。但正在机动车尾气净化催化剂、火电厂用高温工业废气脱硝催化剂周围,如铈锆稀土储氧原料、改性氧化铝涂层等闭节原料,大尺寸、超薄壁载体(600目)界限化坐褥,以及体例集成闭节手艺与配备等方面,与表洋先辈程度仍有必然差异。

我国国产稀土催化原料行业企业数十家,此中要点企业有中石化催化剂、润和催化剂、青岛惠城环保科技、昆明贵研催化剂、中自环保、上海华明高纳稀土新原料等,此中石油裂化催化剂以中石化、中石油财产链内部企业为主体,机动车尾气净化剂大型企业平常向下游延迟(净化器)。2023年,中国稀土脱硝催化剂商场界限暴露稳步伸长趋向,但完全界限仍较幼,处于起步阶段。目前,北方稀土部属的内蒙古希捷环保和山东天璨环保正在稀土基脱硝催化剂周围相对具备上风。稀土催化剂重要企业如下表所示。

储氢是指把氢气通过物理或化学的本领积储起来。储氢原料是可能正在必然的温度和压力下与氢气发作反响,而且能可逆吸放氢气的一种原料。金属化合物储氢原料按照合金的因素可能分为:稀土系储氢合金、镁系储氢合金、钛系储氢合金、锆系储氢合金和钙系储氢合金。稀土储氢原料平常指的是稀土储氢合金粉,是将稀土金属和第二种金属造成合金后,正在较低温度下能可逆地摄取和开释氢气的原料,此类原料可利用于新能源筑造、电子筑造、幼电流电器等。稀土储氢合金重要有两类:LaNi5型镧镍储氢合金(AB5型)和La-Mg-Ni系镁基储氢合金(AB3型、A2B7型)。稀土储氢原料中的稀土为La、Ce、Pr、Nd等轻中稀土金属,含量为35wt.%摆布。因为稀土永磁原料财产的成长使得镧、铈等稀本地货物豪爽积存,于是以镧、铈等高品貌稀土为重要组分的稀土储氢原料的研发及财产化,不只能能促进混淆动力汽车的成长,还将鼓励稀土资源的平均欺骗和稀土行业的可继续成长。

环球90%以上的稀土储氢原料由中国和日本供应,此中我国事环球最大稀土储氢原料坐褥国。2005年此后中国稀土储氢原料产量超次日本。按照中国稀土学会及国度统计局数据,2022年中国稀土储氢原料产量达 1.28 万吨,同比伸长18.52%。估计国内商场界限正在15-18亿元之间。

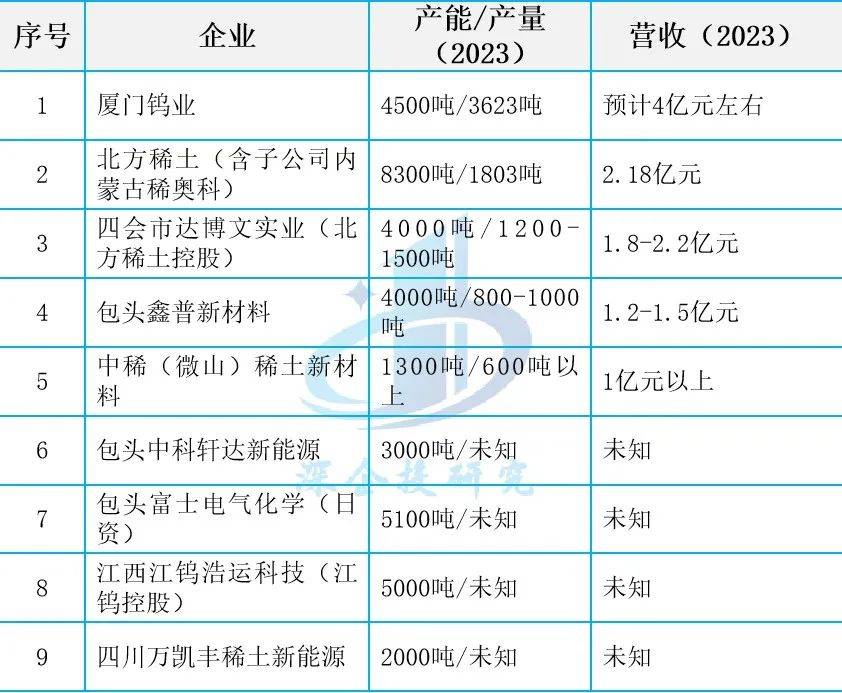

正在环球商场中,日本稀土储氢合金行业起步较早,手艺先辈,代表性企业重要有东丽、东国、三菱、三井等,是环球主要稀土储氢合金供应国。日本稀土资源缺乏,重要依赖从中国进口。我国稀土储氢合金坐褥企业重要有厦门钨业、北方稀土等公司,重要企业状况如下表所示。

稀土掷光原料是指以氧化铈为重要因素,用于工业化坐褥经过的掷光原料,遵从氧化铈的含量平常可分为低铈掷光粉和高铈掷光粉,重要用于半导体、集成电道、高精度死板加工等利用周围。自20世纪40年代稀土掷光原料出现此后,因为其粒度匀称、硬度适中、掷光速度高,表面质地好、应用寿命长以及干净环保等益处被普及利用于透镜、平板玻璃、玻壳、眼镜、表壳等的掷光。非常是近年来跟着液晶显示器的财产的崛起与不息强大,高机能液晶掷光粉获得了神速成长,依然普及利用于光学玻璃、液晶玻璃基板等。

跟着5G手艺、物联网和新能源汽车等周围的神速成长,稀土掷光原料的利用场景将进一步拓展。2024年中国稀土掷光原料产量估计抵达5万吨。这一伸长重要得益于下游利用周围的继续需求,如电子产物、汽车造作、新能源和周密光学等周围对高品格掷光原料的需求不息填充。北方稀土正在稀土掷光原料周围霸占主导位子,2023年产量达2.6万吨,对应营收达3.48亿元。其子公司包头天骄清美稀土掷光粉有限公司和淄博包钢灵芝稀土高科技股份有限公司是重要的坐褥单元。其他要点企业包罗凯盛科技股份有限公司、湖南皓志科技股份有限公司、包头市昊锐稀土有限公司(内蒙古高新集团)、上海华明高纳稀土新原料有限公司、包头市新源稀土高新原料有限公司等。

稀土元素无论被用作发光(荧光)原料的基质因素,依然被用作激活剂,共激活剂,敏化剂或掺杂剂,所造成的发光原料,平常统称为稀土发光原料或稀土荧光原料,其所用的稀土原料重倘使铕和钇。稀土发光原料重要产物有LED荧光粉、三基色荧光粉、长余辉荧光粉等。稀土发光拥有摄取才智强、转换效果高的益处,正在交通指示、节能照明、今世农业、军事照明、新能源、新型探测、消息和医疗财产等周围均有利用。

跟着半导体原料正在照明、显示和消息探测周围的加快浸透,商场对光源的品格化需求也越来越高。正在照明周围,目前达玉成光谱照明被以为是新一代白光LED照明的主导宗旨。正在其他发光原料周围,近红表探测器件是物联网的主要构成一面,已成为环球眷注的主旨,正在安防监控、生物识别、食物医疗检测等周围拥有很大的利用远景。OLED与Micro-LED等新型显示也能够鼓动稀土发光原料的需求,稀土原料正在OLED显示器的红、绿光发射层中利用普及。

正在发光原料周围,以白光发光二极管(LED)用照明与显示原料来说,三菱化学株式会社、电气化学株式会社、日亚化学工业株式会社等日本企业正在环球商场的坐褥量、发卖量、资产总额等方面霸占绝对上风。而我国的白光LED荧光粉国产化率也从2000年的不敷5%擢升至目前的约85%,但正在改进驱动力与自我擢升才智方面,我国企业与表洋仍有必然的手艺差异。

环球稀土荧光原料趋于饱和,伸长舒缓,2012年环球稀土荧光粉需求量为8600吨,到2018年降幅近30%。目前完全商场仍处于饱和和下滑趋向中,特别是古板稀土三基色荧光粉。因为稀土三基色荧光粉撑持的稀土节能灯与LED节能灯比拟,正在光效、本钱和照明功效方面有必然的劣势,跟着LED节能等手艺成长,稀土三基色荧光粉的商场需求被慢慢蚕食。

2023年我国LED荧光粉商场正在手艺改进和商场需求的促进下,国内企业逐步振兴,但国际巨头仍霸占较大上风。英特美和根蒂化学仍是黄粉商场的重要主导企业,合计霸占约60%-70%的商场份额。有研稀土和江苏博睿正在国内黄粉商场中阐扬越过,合计商场份额约为20%-25%。三菱化学正在红粉商场中仍霸占主导位子,而美国英特美不停主导绿粉商场。

稀土合金质地轻强度好,实用于高端工业周围。稀土合金拥有质地轻、强度高、耐侵蚀、韧性及延展性好等益处,可大幅度普及其他产物的质地和机能。正在造导导弹、飞机、潜艇、航天等造作周围,都离不开稀土合金原料。稀土合金原料可用于造作喷气式策划机的传动装配、直升机的变速箱、飞机的着陆轮和座舱罩;可造作出稀土碳钢,既能做防护装甲,又能增大迫击炮弹杀伤力;可适宜太空的高真空和宇宙射线的强辐射,成为各样航天器上必弗成少的轴承润滑剂。除了稀土储氢合金原料、稀土磁材合金以表,稀土合金原料的常见产物包罗稀土镁合金、稀土铝合金、稀土硅铁合金等。

稀土镁合金比日常镁合金拥有更优异的物理机能,是镁合金行业中的新兴周围。稀土元素拥有很强的化学活性,对镁合金原料可能爆发净化、活化、细化和合金化的功用,有利于擢升镁合金原料的质地、成型性、耐侵蚀性、死板机能及物化归纳机能。有利于直接低重原料重量,普及材质抗性。航空航天周围为稀土镁合金最大需求端,需求占比达40%。因为航空策划机原料对合金高温力学机能及合金高温机能央求极高,稀土镁合金拥有阻燃、耐高温等上风,正在航空航天周围中获取普及利用。正在军工周围,稀土镁合金拥有轻量化上风,可用于造作中高速导弹舱体、单兵火器、歼击机翼肋等产物。

稀土硅铁合金是我国稀土工业重要的古板产物之一,由硅铁、稀土、钙、生铁或废钢等按必然比例配料经高温熔融而成的合金,用于铸钢铸铁,有较强脱氧、脱硫的功效,是坐褥球化剂、蠕化剂、出现剂的根蒂原料,正在坐褥钢、铁中作增添剂、合金剂。

我国稀土镁合金坐褥企业多召集于原生镁锭以及稀土资源主产区,包罗内蒙古、湖南、广西、江西、广东、宁夏等地。要点企业有宝武镁业(A股)、湖南稀土金属原料商量院、包头开升稀土镁合金、龙南龙钇重稀土科技、嘉瑞科技、神木市稀镁科技有限公司、赣州上涨轻合金等。

我国稀土硅铁合金及增添剂(包罗球化剂、蠕化剂、出现剂、钢铁增添剂、合金剂等)要点企业有龙南龙钇重稀土科技、包头华商稀土合金、埃肯碳素(中化集团)、无锡永新特种金属、三祥新材、南京宁阪分表合金等。

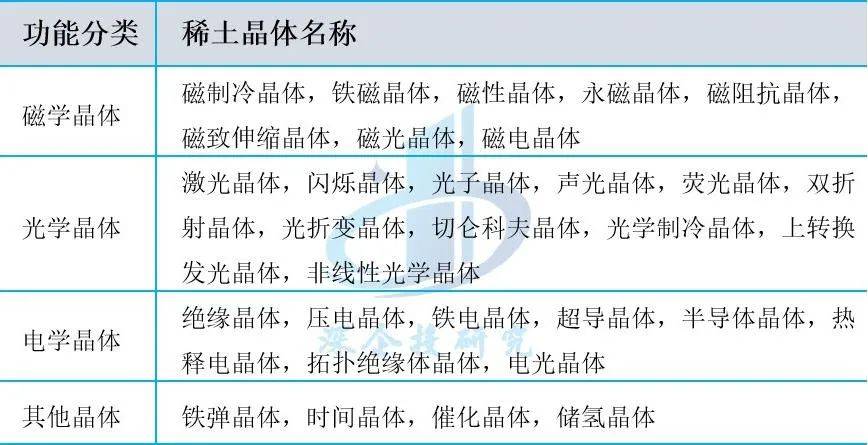

稀土晶体是指稀土元素可能完好霸占结晶学机闭中某一格点的晶体,行动中央做事物质正在激光手艺与电离辐射探测手艺中获得了普及利用。稀土晶体包括约30种稀土晶体原料,按功用可分为磁学晶体、电学晶体、光学晶体、催化晶体、能源晶体、超导原料等,如下表所示。稀土晶体原料正在国防军工、尖端科学装配、医疗、探测、安笑检验等周围拥有普及利用。发展稀土晶体原料及其财产化造备手艺是改日重要成长趋向。

原料泉源:陈昆峰,胡家笑,张一波,薛冬峰《稀土晶体原料研发近况与改日预计》(2020年3月)。

稀土磁学晶体与稀土永磁原料周密闭连。正在稀土光学晶体周围,稀土激光晶体、稀土闪灼晶体是现在研发的要点周围。稀土激光晶体方面要点成长宗旨包罗:开拓大尺寸、高质地稀土激光晶体孕育和加工手艺及配备;开拓高质地稀土激光晶体、激光光纤的高效造备手艺;基于稀土激光晶体的种种新型激光利用手艺。稀土闪灼晶体方面要点成长宗旨包罗:开拓高机能稀土闪灼晶体及其高效造备手艺;高能量差别率稀土闪灼晶体及其大尺寸单晶孕育手艺;新型高机能稀土闪灼晶体的高通量造备及表征手艺。

国际激光晶体及元器件坐褥企业重要有美国Ⅱ-Ⅵ的全资子公司VLOC、美国Northrop Grumman部属公司TRW、美国科学原料公司(Scientific Material Corporation)、美国激光原料公司(Laser Materials Corporation)、德国肖特集团(SHHOTT Group)、德国FEE公司、美国康宁公司(Corning Incorporated)等。我国激光晶体要点企业重要有福晶科技、东骏激光、北京雷生强式科技有限公司、北京捷普创威光电手艺有限公司、重庆高斯手艺有限公司和成都晶九科技有限公司等。闪灼晶体方面,中国科学院上海硅酸盐商量所处于当先位子,北京玻璃商量院也正在从事闭连研发,近年来则有眉山博雅新原料公司获取国有基金投资举行财产化。

ub8登录

ub8登录